不只是“降息”?申万秦泰:降准想象空间打开

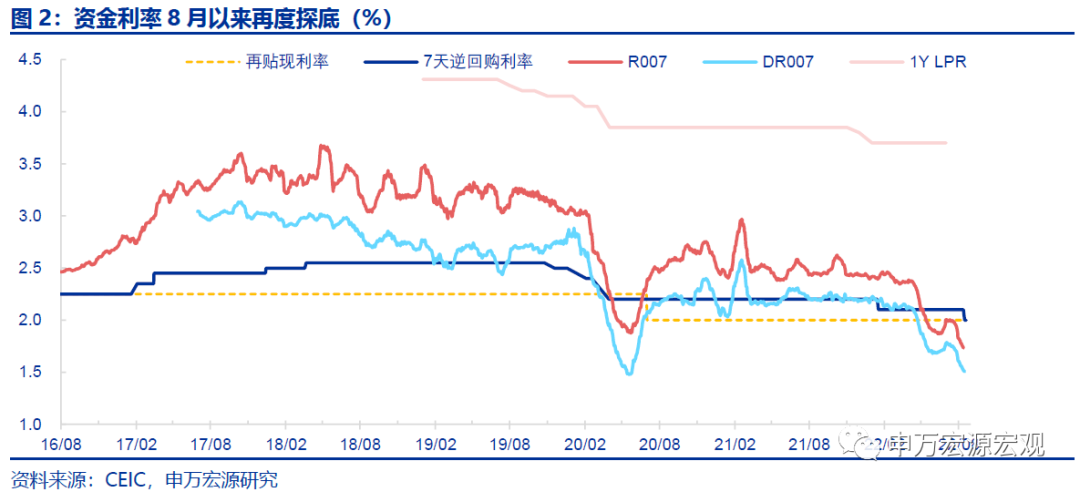

事件:8月15日,央行进行4000亿MLF操作,较当月到期量(6000亿)净回笼2000亿中长期基础货币。7天逆回购连续14个交易日每日操作20亿地量。当日MLF、7天逆回购两大政策利率同步下调10BP,分别降至2.75%、2.0%,当日R007较上周一微幅反弹,政策利率曲线与市场利率趋于收敛。同日公布央行7月资产负债表。

一、MLF罕见“缩量降价”操作,旨在避免陷入深度“流动性陷阱”,同时避免政策利率曲线长期偏高导致货币供给成本高昂的“政策利率曲线陷阱”

首先,至8月上旬银行间流动性过度充裕,地产基建等融资需求相对偏弱,央行通过MLF缩量操作,适当回笼过剩流动性,避免未来扩表无法传导至实体经济信用端,陷入更深度的“流动性陷阱”。

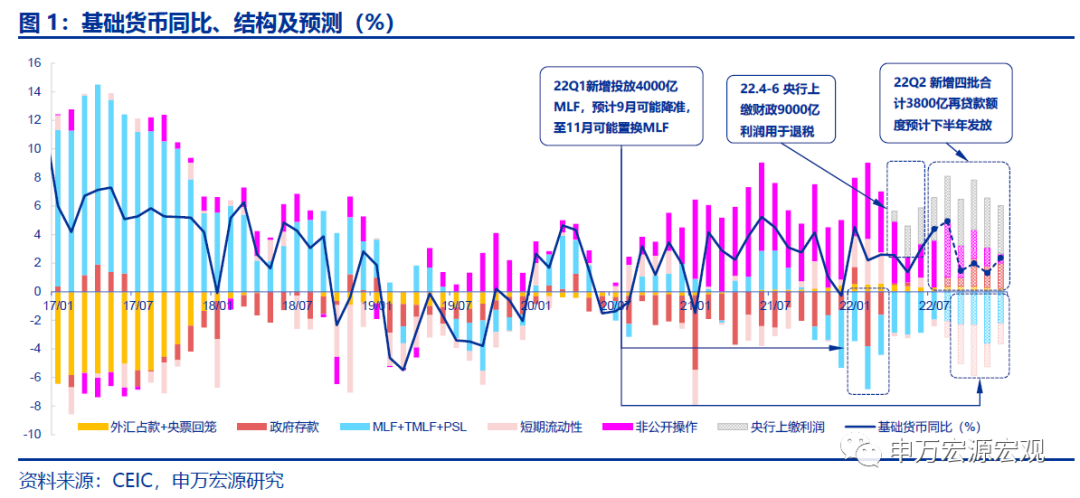

上半年央行流动性投放“靠前发力”基本完成,至8月银行间流动性供给相当充裕,不仅一季度净投放4000亿MLF,而且4-7月配合财政部提前操作存量增值税留抵退税而提前完成10000亿利润上缴工作,据7月央行资产负债表,已经形成9300多亿基础货币增量投放,再加之4月25日降准25BP,以及前7个月积极财政支出带动政府存款少增近4200亿,至本月中上旬银行间流动性相当充裕,与我们在两个月前的报告预测的结构相当一致。

同时,7月以来居民去杠杆持续,企业中长期信用融资需求6月集中释放后迅速转弱,疫情期间短期融资高增也对下半年融资需求形成挤出,信用扩张大幅趋缓,央行回笼MLF中长期基础货币意在避免流动性长期过剩而导致未来进一步的宽松政策传导不畅。

其次,我国在LPR形成机制改革之后,已经形成银行间市场资金利率——7天逆回购、MLF利率——1Y、5Y LPR的传导机制,当前资金利率过低而实体经济融资需求并无近期明显改善的迹象,央行通过10BP的两大政策利率下调得以令政策利率曲线与资金利率相对收敛,避免投放基础货币成本过高而导致新的货币信用传导不畅风险。

二、“缩量降息”打开降准置换MLF通道,流动性投放结构调整势在必行

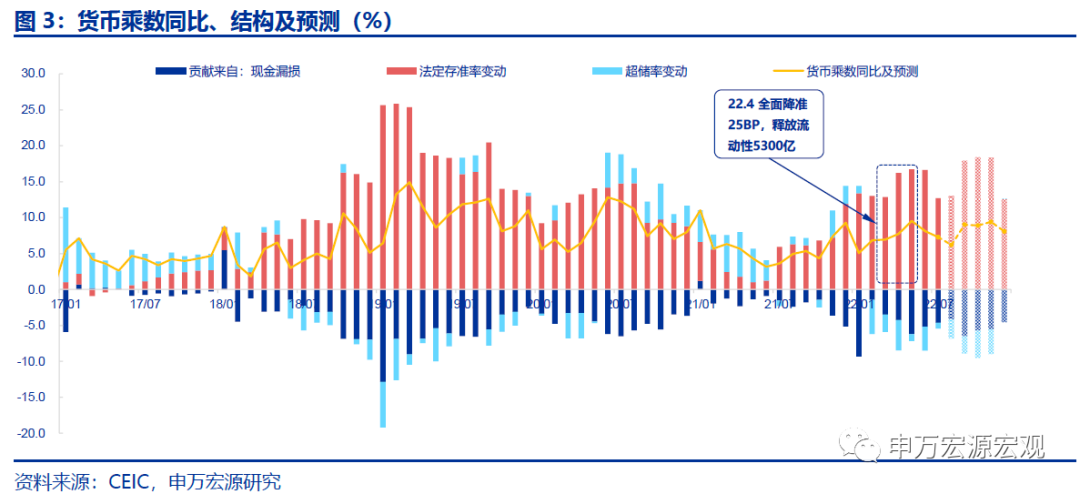

MLF操作投放基础货币,降准释放货币乘数,两者之间在流动性供给量的方面是可以相互替代的,而从价的角度考虑,MLF投放成本偏高,降准置换MLF可为商业银行直接提供年化1.1%的成本压降效果。

回顾我们过去三年以来对货币政策操作的定量测算和预测,我们曾在去年年底明确提出今年应考虑降准100BP置换MLF降低基础货币投放成本,但今年一季度央行决定增量净投放4000亿MLF打破了原有测算格局,加之二季度的上缴利润、增加再贷款额度等基础货币增量投放操作和小幅降准,流动性一度相当充裕,但8月MLF再度转为缩量本身从量的角度令降准补充未来流动性的必要性提升,加之缩量同时还有10BP政策利率曲线下调,更需要未来流动性补充以较低的成本展开,降准置换MLF通道似乎已经再度打开。

自2018年以来,MLF净回笼操作均伴随有降准置换,规模较大的如2018年4月、10月、2019年初、2021年7月、12月等。我们测算结果显示,今年9月将再度出现阶段性的流动性紧张,届时若全面降准50BP,可在9-11月间置换回笼5000亿甚至更多MLF,从而优化流动性投放工具结构,有效降低成本提升货币信用传导效率。

三、8月1Y LPR或降10BP,5Y降与不降都是可选项,9-12月预计政策利率曲线维持稳定,当前宏观经济政策中长期定力凸显,下半年财政政策刺激的有效性大于货币宽松

有鉴于1Y LPR作为政策利率曲线中连接银行间短端和贷款市场长端的中枢报价,长期以来与MLF、7天逆回购利率保持稳定利差,同时存款利率自律机制市场化改革也将1Y LPR纳入定价模型,8月1Y LPR随同MLF、7天逆回购利率同幅度下调是较为合理的选项,并且也有利于商业银行稳定负债端成本。

而从上次5Y LPR下调未调整1Y LPR所传递出的信号来看,当前5Y LPR是否下调主要考虑疫情冲击,类似2020年初,进入三季度疫情未再带来大范围经济冲击,再度微幅下调5Y LPR意义不大,加之7月底政治局会议更多传递出坚持中长期经济结构优化的政策定力,央行二季度《货币政策执行报告》也显示无意过度刺激地产基建需求,因而5Y LPR是否下调5BP我们认为影响不大。

当前央行最大的担忧是地产、基建等资金密集型部门信用需求疲弱,这是经济结构和居民需求偏好调整深层次原因所致,即便央行更大幅度降息信用扩张的潜在效果预计也相当有限。

下半年、以及明年,真正能在稳增长方面更加大有作为的将无疑是财政政策。近期展望至年底,随着7月底前存量留抵退税基本完成,加之三到四季度中,此前三个季度制造业中小企业缓税的7300多亿将集中到期,财政收入预计迎来10%左右的高增,加之7月已经见到的国债积极发行,财政支出于教育、医疗、养老、科研国防等领域形成的最终消费需求有助于形成直接的稳增长效果。

加之财政从年初以来对基建投资的持续发力支持、下半年金融杠杆的进一步融资保障和实物工作量的持续落实到位,预计下半年实际GDP增速仍有望达到4.8%-5.0%左右,稳增长仍可获得相对稳定的结果。

而展望明年以后的更长时间,居民消费、地产需求两大经济内生增长的发动机,均需要从居民收入端进行直接的政策刺激,才能再度“点火”启动,加速改善。居民去杠杆过程不会短期逆转,但政府部门加杠杆以增加居民收入,有望提前稳定居民杠杆,拉动消费或地产需求企稳改善。

当前格局下,我们对明年财政政策实施更大规模的增加居民收入导向的减税降费抱有很高的期待。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。